比赛下注app官网 华泰 | 中东时势怎么影响香港成本市集重估

2025年5月,华泰研究发出系列解说指出在外部环境变化下,中国香港自身经济和成本市集迎来系统性重估机遇。香港成本市集重估被东说念主民币增值、全球成本再确立和互联互通深化的三大长久因子驱动,包含但并不简便等价于恒生指数的高潮。2025年于今,香港房地产价钱和通胀照旧回升、IPO规模重回全球首位、港股日均成交规模上升至跨越2000亿港币。当下站在2026年,中东冲突再起,对动作国际金融中心的中国香港来说依然会是不服淡的一年。

全球金融体系压力测试是风险,亦然要紧机遇

短期视角看,现时中东冲击对全球风险资产的影响并未完全废除。依托于估值安全角落更高、国内动力储备相对充裕、港股盈利与油价磋商性不高级身分,香港市集或有相对平稳性,但并不十足脱敏,因此短期愈加强调防风险。

但当咱们把视野看向中长久问题,中东冲突至少催化了三个需求增长点:动力转型需求,好意思元结算和储备替代性需求以及安全的国际资金留存地需求。中国香港正在这三个需求的接壤中,同期在长久结构性变化中还面对着国内基本面企稳和东说念主民币清静增值的周期性顺风。若是尽快完成相应配套基础措施竖立,作念好充分准备,香港地区有契机相连现时的新发展机遇。

宏不雅视角下,东说念主民币国际化再迎要紧机遇

率先,东说念主民币结算和储备需求可能进一步加速。咱们合计,中东冲突后的好意思元走强仅响应流动性需求,并不虞味着去好意思元化的完毕,偶合相悖,去好意思元化还可能因此进一步加速。中国动作中东国度动力产业最要紧的贸易伙伴,夙昔已有伊朗、伊拉克等积极激动东说念主民币结算,现时的地缘波动可能进一步扩大试点范围。其次,从可投资的东说念主民币资产看,中东国度实体曾于香港刊行过好意思元伊斯兰债券(Sukuk),具有高流动性和低风险的资产如“点心债”也在积极扩容,让离岸东说念主民币资金有资产不错千里淀。往后看,香港通过束缚完善底层来往、支付和结算等基础措施,扩大中层可投资资产池并周转流动性,同期在顶层针对中东文化、宗教等要求丰富多元性,有望相连现时机遇。

金融市集视角下,三类资金可能增多对香港金融服务的需求

1)在本次冲突之前,中东长线主权基金就照旧与香港建立了丰富的磋商,并通过参与IPO等参加香港市集。这部分资金体量较大,且具有全球漫步化确立的特质,对动力、科技和基础措施等范围有政策性投资需求。2)中东私东说念主资产资产经管规模也相配高大,中低风险偏好使得这类资金也多全球化漫步确立,且侧重于固收、保障和高股息股票等资产,香港的全球化资产经管服务一样适用于这类资金。3)中国此前也有大批资金通过证券和组合投资方式参加中东,资产集合千里淀于阿联酋这一离岸金融中心,资金近一半从香港流出。一朝国外波动率上升,这部分跨境资金也自然更容易回到香港。

股市影响上,香港金融服务业、新动力等政策产业和高股息或受益

短期避险资金参加香港并不代表坐窝参加港股,对此咱们需要客不雅看待。但从中长久看,总量上国外资金来港有助于增多香港货币存量,提高市集流动性并镌汰流动性风险溢价。结构上资金和东说念主员流动有助于增多对香港生意地产、资产经管、保障等服务行业的需求。从投资者偏好角度,接洽到伊斯兰合规性要乞降中东三类资金对金融资产的不同需求,主权资金或更偏好与中东原土政策契合、具备长久增长后劲且合规透明的核心行业如数字经济、新动力、高端制造业、医疗健康等;私东说念主资产在股票中或更偏好高股息标的。

风险教导:地缘时势波动,模子舛错风险。

从2025年重估启动到2026年变局深化

2025年5月,关税摩擦给全球成本市集带来的冲击余波未平时,华泰研究总量团队发布系列解说指出,在外部环境变化下,中国香港自身经济和成本市集的数年变革反而迎来系统性重估机遇。宏不雅、策略、大金融行业在2025年5月22日至25日先后推出《香港资产相对上风突显》、《港股重估蓄势待发》、《把捏资产重估预期下的香港地产机遇》、《酷爱中国资产重估下港银契机》和《香港来往所:东说念主民币增值预期下的价值重估》,系统性发扬香港成本市集重估的逻辑和受益板块。

香港成本市集的重估被东说念主民币增值、全球成本再确立和互联互通深化的三大长久因子驱动,咱们所接头的香港成本市集重估包含但并不简便等价于恒生指数的高潮。

1)东说念主民币增值意味着香港或将出现再通胀。港币与好意思元的磋商汇率轨制以及香港与中国内地密切的贸易磋商使得港币兑东说念主民币贬值=竞争力上升+金融要求宽松。由于莫得落寞的货币和汇率政策进行调治,当香港较中国内地的相对竞争力上升时,时时和会过土产货品价及资产价钱的高潮来调治。

2)全球成本再确立加速香港金融市集发展。90年代来,亚洲的金融机构和出口企业长久“超配”好意思元,如夙昔10余年中国出口商可能超配好意思元资产跨越1万亿好意思元,而2021年于今,其结汇水平可能低于平衡值约5,000亿好意思元。(《香港资产相对上风突显》,2025.5.22)大批国外好意思元资产“回流”本币资产带来了香港金融市集发展的历史性机遇,有助于废除低估值压力。

3)互联互通深化助力香港成本市集扩容。2024年11月,中国证监会主席吴清就中国成本市集的出息发表要紧谈话,示意将全力赈济香港巩固提高国际金融中心性位。自2024年以来,围绕香港成本市集的轨制竖立、成本确立、来往便利性等方面政策频出。动作大中华地区要紧成本市集,香港市集承担着三个使命。1)企业出海:内地企业赴港上市可助力企业国际化说念路。2)资金回流:港股市集是相连去好意思元化和漫步确立的要紧选项。3)东说念主民币国际化:香港是全球最大离岸东说念主民币关节,束缚完善的双币来往轨制和底层居品扩容助力东说念主民币国际化说念路。

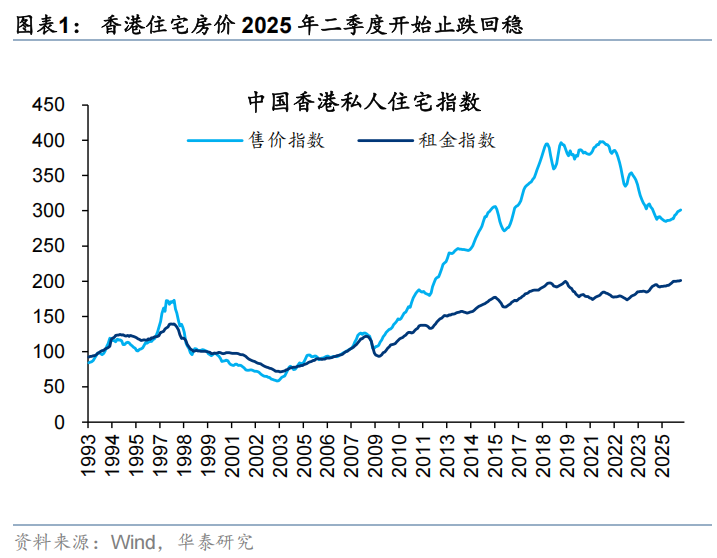

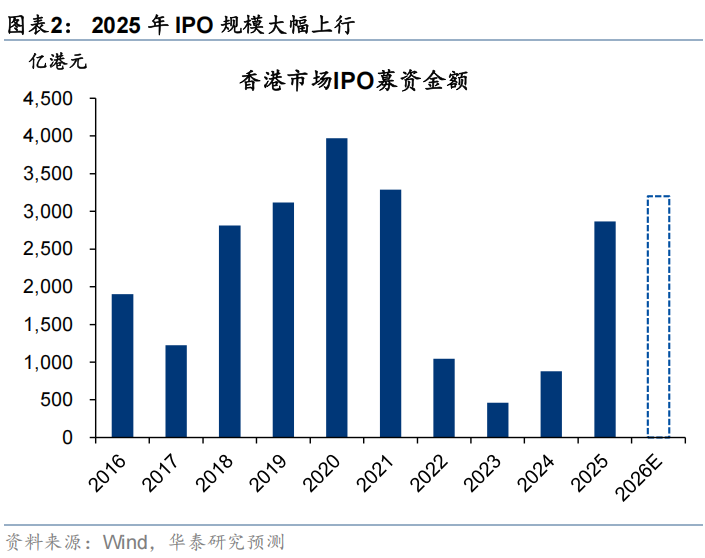

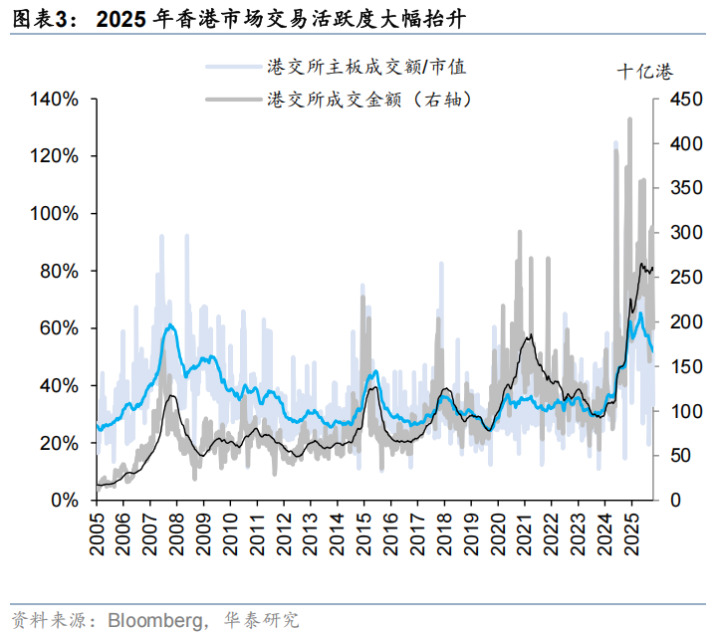

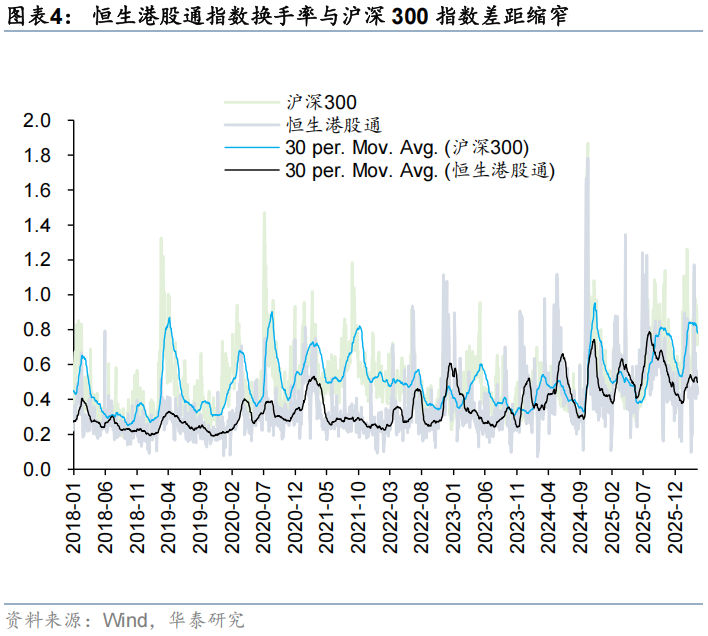

回望夙昔这一年,在诸多协力的共振下,香港成本市集发生了详确的变化。1)再通胀正在发生。香港步地GDP同比增速末端2024年的下行,从2Q25逐季走高至5%。香港住宅房价亦然从二季度初始止跌回稳,为止2026年1月香港私东说念主住宅售价指数较低点照旧高潮超5%。恒生指数从2025年5月于今,累计高潮14%。2)香港国际中心性位进一步巩固。2025年9月由英国Z/Yen集团与中国(深圳)笼统征战研究院集结发布的第38期《全球金融中心指数》解说中,香港总名次连续保持全球第三位,仅次于纽约和伦敦。2025年香港总IPO规模高达2868亿港币,位居全球第一。3)互联互通进一步调动港股生态。2025年1.4万亿港币的南向资金流入推动港股日均成交金额从2024年的1330亿港币独揽大幅提高至2473亿,恒生港股通指数换手率照旧升至0.8%隔邻,与沪深300指数差距缩窄。在好标的和资金的正轮回下,港股流动性缺少的场面得到极大改善。

在“去好意思元化”叙事接近一周年确当下,2026年对动作国际金融中心的香港来说依然是不服淡的一年。中东地缘的波动对全球经济和成本市集带来了深切的冲击,而市集变化和来往才刚刚处在初期,咱们合计尚未充分订价。对香港来说,全球金融体系的压力测试是风险,但在大次序重构下也不失为一个要紧的历史机遇。本篇解说咱们将驻足中东地缘时势变化这个起点,分析关于香港、香港成本市集和港股的潜在影响。

全球金融体系压力测试是风险,亦然要紧机遇

短期风险并未完全废除,香港或有相对平稳性,但并不十足脱敏

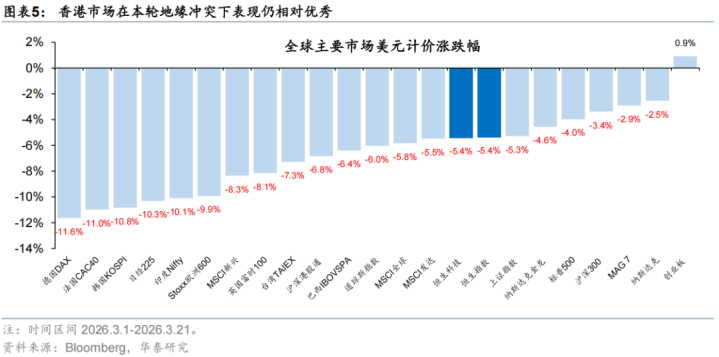

自3月中东时势升级以来,相对全球成本市集,香港反而表现出超预期的适当性。3月于今好意思元计价下德、法、韩、日等国度和地区市集下落均超10%,港股恒生指数/恒生科技指数均下落5.4%,表现出较强韧性。在时时的训诫中,香港动作一个离岸成本市集,且绝大多数市集参与者齐不来自香港自己,当出现地缘时势等外部波动时,应该会作陪大规模的资金外流,从而会酿成流动性抽水的效应。但为何这一次看起来如斯不同?

咱们在《港股缘何在地缘波动中保持韧性》(2026/3/16)中指出了三个港股保管韧性的原因。1)港股市集本轮回调相对更早,尤其是大权重股自2025年四季度以来往调,相对全球其他市集估值再度处于中低水位。2)港股具备大批的高股息和周期性品种,这些公司在恒生指数占比近五成,在港股通占比一样在四成独揽。3)此前港股尤其是恒科陆续承压过程中齐集了较多的空头头寸,在3月地缘时势冲击前总体沽空持仓/市值规模约2.44%,照旧达到了2021年特等据以来历史高点。现时全球股市波动率齐彰着上升,多空杠杆来往风险收益比下降,部分空头在夙昔两周陆续平仓,对市集起到了托底的着力。

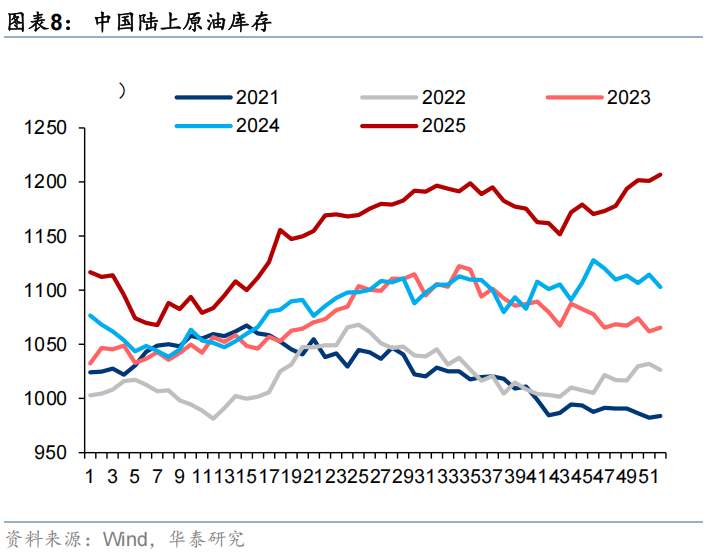

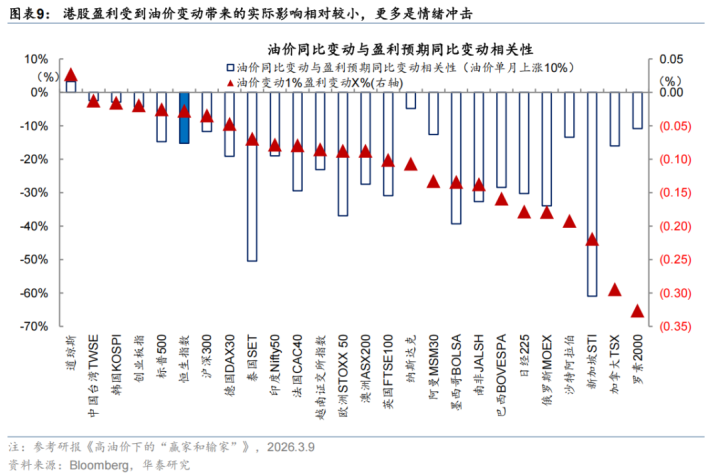

除了上述股市的时期性原因外,背靠中国内地的香港市集经济和金融风险也相对更低。1)中国原油储备相对平稳。参考《高油价下的“赢家和输家”》(2026.3.9),中国的政策原油储备相对充裕,且领有健硕的国度储备调控体系和相对落寞的国内制品油订价机制。这意味着国际原油价钱的短期剧烈波动,对中国全体经济和核心通胀的传导是有限且可控的;2)港股盈利自己与原油关联性不高。香港股市的上市公司组成以金融、科技、浮滥和互联网为主,国际油价的涨跌并非港股的核心订价身分,这自然形成了一层风险抨击。咱们对顶点情形下列国度主要盈利和油价变动进行明锐性分析,恒生指数盈利与原油价钱变动的关联性不大。(《高油价下的“赢家和输家”》,2026.3.9)3)地缘视角上,中国将强奉行自强门庭的和平应对政策,大约在一定程度上遁入因径直卷入冲突而激励的成本外逃和风险溢价飙升,香港市集可能因其“逃一火所”属性而得到相对柔柔。

对港股市集来说,固然相对韧性存在,但十足收益上依然会面对面前全球风险资产对高油价陆续性的订价未完全充分的压力,且时势还靠近较大省略情趣,面前作念Riskon来往风险较高。咱们合计指数底部渐进,但有陆续性的反弹或仍需恭候。

1)向下的压力测试看,市集照旧处于磨底景色,因此相对收益型资金不错接洽将安全角落更高的港股加入组合。咱们在《怎么看待恒生科技畴昔走势?》(2026.3.9)中测算恒科指数压力点位在4500-4850之间,由于率先调治,咱们合计面前或照旧处于磨底期。

2)进取的反弹看,面前处于拐点左侧,十足收益型资金确立仍提议选拔现款流强盛、杠杆低、致使受益于油价上行的行业。空头回补来往的特征是脉冲性的,陆续性相对较差。外部身分现时好意思元偏强态势仍可能陆续;里面身分仍需等财报季考据盈利预期,咱们从下到上构建的盈利预测数据自满,港股非金融/港股通成份/恒科成份26年瞻望盈利增速分别为14%、8%和5%,国内基本面尤其是地产数据正在考据期。

中长久全球次序重构下中国香港迎来新的发展机遇

当咱们把视野穿过短期的流动性和价钱冲击,看向中长久问题,现时的中东地缘冲突至少催化了三个新的需求增长点。最径直的是对动力转型的需求,其次是好意思元结算和储备替代性需求,临了是安全的国际资金留存地需求。香港正在这三个需求的接壤点之中,同期在长久结构性变化中还面对着国内基本面企稳和东说念主民币清静增值的周期性顺风。若是尽快完成相应配套基础措施竖立,作念好充分准备,香港有契机相连现时的新发展机遇。

中国事全球动力转型的先驱,国外对动力转型的政策性投资正在和不错连续通过港股进行。关于一些长线资金和部分产业成本而言,向外投资更多追求“协同效应”,投资目的是为自身主营业务获取时期、渠说念或生态上风,同期亦然对传统动力投资组合的优化确立,如宁德期间基石投资者中包括中石化、科威特投资局等。

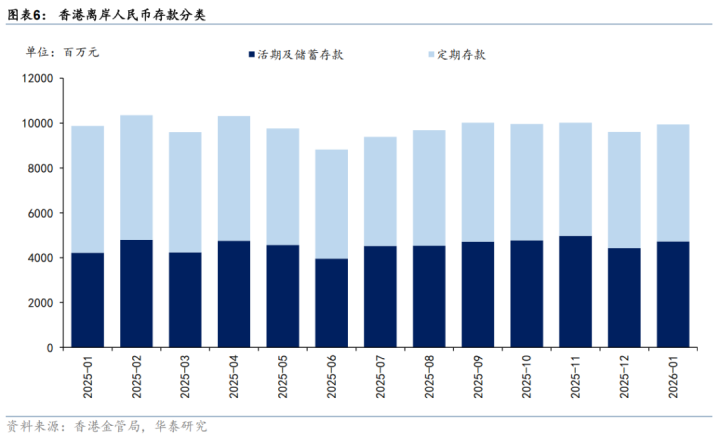

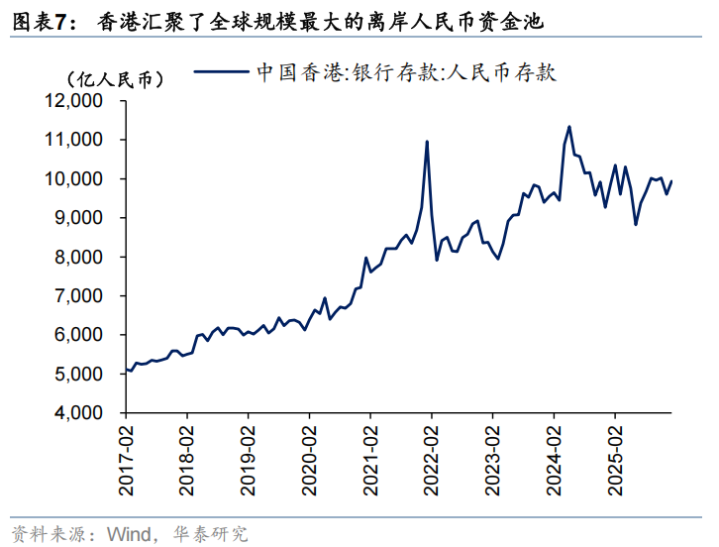

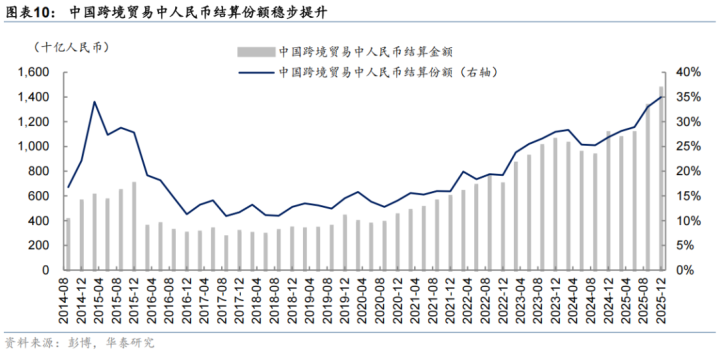

香港是全球最大的离岸东说念主民币中心,在去好意思元化和对东说念主民币结算、保藏等需求下表现着无可替代的作用。据香港金管局和SWIFT看望,香港处理着全球约80%的离岸东说念主民币结算,是全球最大的离岸东说念主民币业务关节。为止2026年1月,香港离岸东说念主民币贸易结算支付超13万亿元。香港也具备充裕的离岸东说念主民币流动性,凭据香港金管局数据,为止2026年1月,香港东说念主民币入款总数约9939亿元东说念主民币,集聚了全球规模最大的离岸东说念主民币资金池。这一健硕的资金基础,重叠香港与内地互联互通的金融基竖立施,共同构筑了其独特的轨制上风。从债券通、沪深港通到互换通,香港不仅千里淀了巨量的东说念主民币资产,更通过金管局东说念主民币业务资金安排等机制,为离岸市集提供充裕的流动性赈济,成为东说念主民币国际化程度中不成替代的“超等磋商东说念主”。

香港是主要国际金融中心中风险更低的选拔。现时全球的几大国际金融中心,如好意思国纽约、中东迪拜等自己就身处地缘时势风云的中心,日本东京、瑞士等国度和地区的中立属性也在俄乌冲突和之后的全球其他地缘冲突中彰着消减。欧亚的其他金融中心如伦敦、新加坡等又在高油价环境下具有较大的经济脆弱性。香港面前亚洲名次最高的国际金融中心,放在全球看,现时特地的配景环境下也有其独特的上风所在。

宏不雅影响:东说念主民币国际化再迎要紧机遇

东说念主民币的结算和储备需求可能进一步加速

在中东冲突升温后,好意思元走强、东说念主民币走弱,这仅响应短期对流动性和避险的需求,但实质上去好意思元化和东说念主民币国际化不仅莫得中断,反而可能进一步加速,况兼形成东说念主民币结算和东说念主民币投资的双向轮回。

在中东冲突发生之前,在双边和区域层面,去好意思元结算已出现了碎屑化的实质激动。中国事现时区域去好意思元结算最典型的不雅察窗口。中国陆续推动东说念主民币跨境使用,通过货币互换、支付基础措施和贸易政策形成轨制赈济,为止2025年9月,中国东说念主民银行已与32个国度和地区签署双边本币互换契约,袒护亚洲、欧洲、非洲、好意思洲和大洋洲的主要经济体,总规模约4.5万亿元东说念主民币[1]。

从具体案例上看,中俄是双边去好意思元结算落地最快的案例。俄乌冲突后,俄罗斯受到大规模金融制裁,好意思元与欧元算帐渠说念的可靠性显贵下降;与此同期,中国在东说念主民币国际化的长久政策下具备政筹算机,并在贸易规模、东说念主民币流动性和跨境支付基础措施方面领有现实相连本事。在此配景下,中俄之间形成了较为平稳的本币结算旅途,2023年四季度东说念主民币在莫斯科来往所外汇市集的日均来往份额达到49.5%,初次跨越好意思元;2025年4月俄罗斯财政部长称中俄双边贸易中已有99.1%通过本币完成结算[2]。

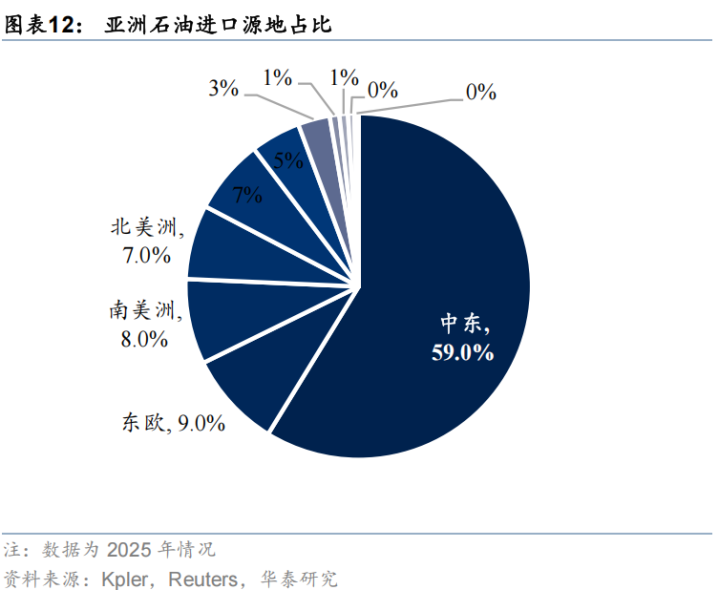

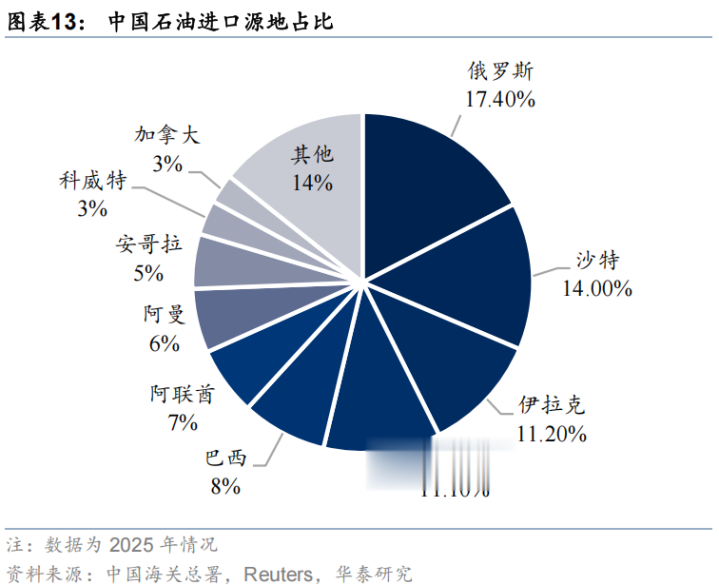

中东冲突升级后,对东说念主民币结算需求还可能进一步上升,以往动力贸易好意思元结算的惯性可能被部分冲破。中国事世界最大的石油入口国,亦然中东地区石油出口亚洲的首要市集。凭据中国海关总署公布的原油入口数据,2025年中国原油入口总量为5.78亿吨,同比增长4.5%;日均入口1155万桶;入口总金额约为2963亿好意思元(约东说念主民币2.12万亿)。其中17.4%来自俄罗斯,11.2%来自伊拉克,29.9%来自海湾国度。据统计,2025年中东地区向亚洲日均出口石油约1474万桶,占约亚洲入口总数的59%;其中541万桶销往中国,占比高达36.7%,居于第一。可见中国市集对中东地区极为要紧,而中国与中东国度的长久贸易关系也促使石油国际结算方式转型。

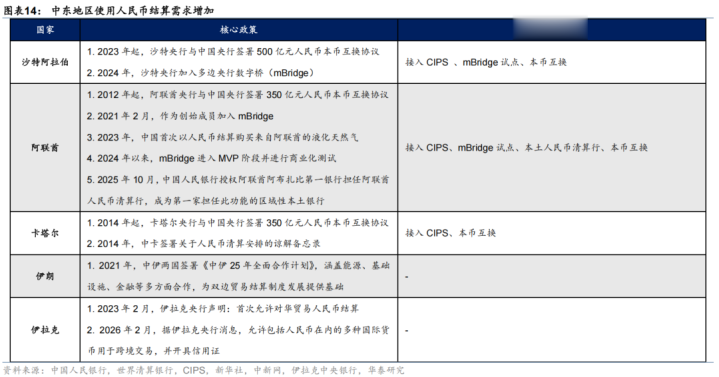

一直以来,海湾国度的原油出口结算体系撤职“以好意思元为核心”的全球石油金融框架,其世界原油贸易主要以好意思元进行订价与结算。比年来,受市集驱动和国度政策考量的影响,海湾国度也逐步出现石油贸易结算体系的多元化趋势,尝试使用东说念主民币和其他币种结算。举例与中国签署双边本币互换契约、激动东说念主民币结算谈判,试点多边数字货币及时跨境结算。

与海湾国度深度镶嵌好意思元体系不同,伊朗、伊拉克表现出“去好意思元化”或结算方式的局部松动,对以东说念主民币为结算货币的需求快速增长。伊朗因核问题和地缘政事冲突,长久受到以好意思国为主导的金融、贸易制裁。自2018年5月8日好意思国退出伊核契约以来,伊朗在石油贸易、货币结算、国外资产确立等方面受到多重箝制,无法使用SWIFT等好意思元体系进行全球来往和结算,本币伊朗里亚尔汇率暴跌,其国外好意思元资产也被冻结或箝制。现时伊朗在石油出口贸易中更多使用东说念主民币、以货易货或非厚爱的第三方渠说念。伊拉克尽管未受全面制裁,但其石油收入需径直存入纽约联邦储备银行的专属账户,好意思国政府领有对资金使用、流动的审查和裁量权。在该箝制框架下,伊拉克正积极激动多币种结算,允许对中国贸易以东说念主民币结算、建立小范围的欧元结算试点等。

总体来看,好意思国对伊朗等实行以好意思元为地缘兵器的制裁,加强了对中东地区乃至全球动力出口国的冲击,要求在跨国贸易中寻求中性可靠的货币支付方式,以提高金融自主权。而好意思国与中东国度之间就“好意思元+石油”的安全绑定也出现局部松动,动力出口国得到了畴昔自主选拔结算货币的空间。同期,中国对中东国度的大批动力入口需求,也促使两边建立可替代的货币结算方式,并激动东说念主民币支付与算帐体系的基础措施完善和时期研发。这次中东冲突的升级进一步显露了现有动力贸易中货币结算方式的缺欠,未下世界金融体系对东说念主民币结算的需求可能进一步上升,为东说念主民币的国际化提供新机遇。

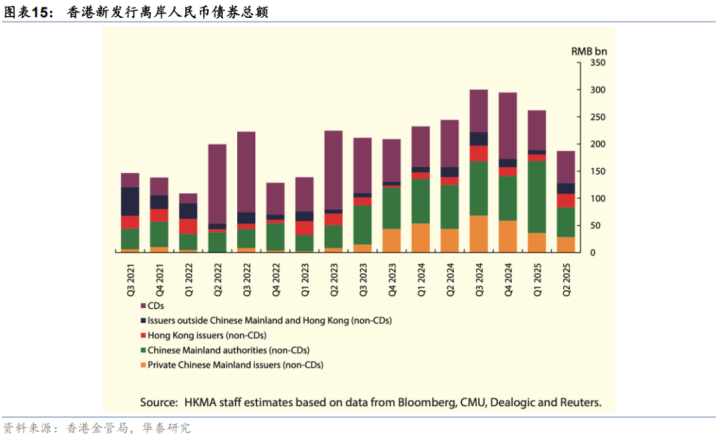

境外对东说念主民币需求上升也会同期增多对可投资的东说念主民币资产的需求,或促进香港离岸东说念主民币市集的进一步扩容和发展。香港金管局最新数据自满,截止2025年6月,香港新刊行离岸东说念主民币债券12714亿元,保持同比增长态势。“点心债”是指在香港刊行、以离岸东说念主民币计价并面向国际投资者的债券,是离岸东说念主民币债券市集的最核心的形势。凭据香港债券器用中央结算系统(CMU)解说,2025全年托管并结算824宗新点心债,总数10130亿元,与2024年持平;通过CMU刊行的点心债总数占据香港市集一说念非港币债券的77%。值得矜重的是,2025年四季度,中亚企业哈萨克斯坦国度石油自然气公司初次刊行离岸东说念主民币计价债券,刊行规模为12.5亿元东说念主民币。这体现了点心债市集对跨行业、跨地区国度,尤其是动力贸易的招引力正在陆续提高。

进一步优化基础措施竖立有助于中国香港相连现时机遇

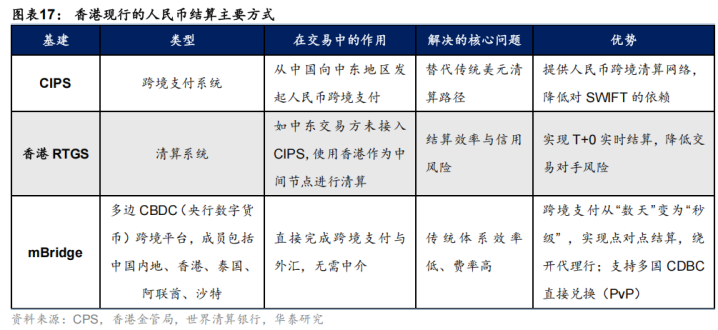

在机遇面前,香港需要进一步全场地构建高效、安全、丰富的成本运动渠说念,有助于匡助香港的国际金融中心性位发展再上台阶,在“石油-东说念主民币-成本市集”的新式轮回中更好地承担枢纽关节的扮装。通过完善跨境支付算帐体系、丰富东说念主民币计价的资产供给、提高适合中东资金特征的金融服务本事等,香港不错逐步完善配套金融基础措施,比赛下注加强金融市集轨制瞎想,推动东说念主民币从结算货币向成本流水转动。

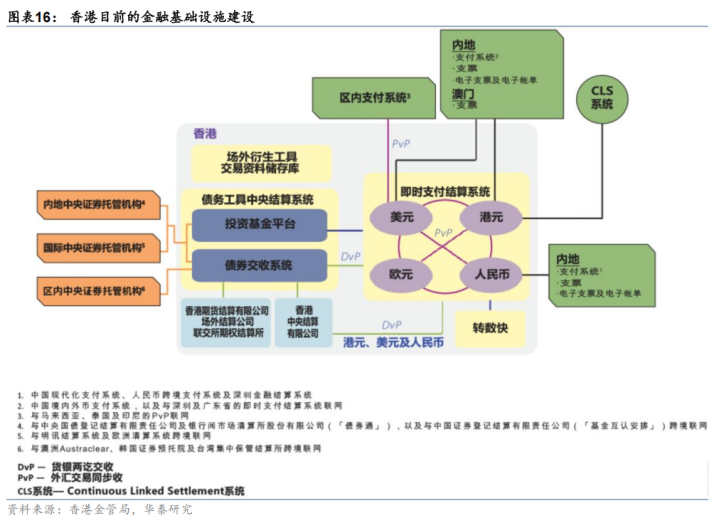

从底层基础措施来看,面前,香港的金融基建主要分为三大类:(1)支付系统:交收银行同行的支付来往;(2)债券交收系统:交收及托管债券;(3)与土产货及境外系统联网:分别在土产货与境外提供外汇来往同步交收及货银两讫交收服务。其中针对离岸东说念主民币的跨境支付的枢纽基础措施有:东说念主民币算帐银行(如中银香港)、香港RTGS(东说念主民币及时支付结算系统)等算帐体系;CIPS、mBridge等跨境支付系统。现时阿布扎比第一银行、迪拜国民银行、沙特国度银行等规模大、活跃度高的商行齐已直连CIPS,完结东说念主民币算帐的“秒级”到账,着力优于SWIFT。国际算帐银行(BIS)公告也自满,2024年6月,mBridge已建成最小可行居品,可通过废除中转行收费,镌汰跨境支付成本约50-80%,完结中国与阿联酋、沙特之间的数字货币径直对冲。

畴昔,香港有望进一步完善基础措施,通过灵验劝诱CIPS与香港土产货算帐银行体系,行使mBridge渠说念,深化中国内地、香港、阿联酋的地区互助,为中东动力资金提供完备的东说念主民币跨境结算通说念。同期,陆续强化与中东地区主要金融机构,举例列国央行、头部生意银行、中资/港资/国际银行驻中东地辩别行等的互助,包括银行动直接入、算帐网罗互联等,镌汰来往的摩擦成本。香港还不错进一步探索平稳币(Stablecoin)在跨境结算中的浸透率和合规监管,凭借运行更高效、不远隔、币值平稳、可遁入汇率风险等上风,提高东说念主民币在中东贸易结算中的竞争力。

从中层可投资资产池来看,香港有望提高东说念主民币资产供给本事,作念大资产池并周转流动性。具体而言:(1)在固定收益端,依托点心债等离岸东说念主民币债券市集、内地债券市集互联互通机制(如债券通),为中东资金提供离岸信用债、政策性金融债等多脉络的确立渠说念;(2)在权力资产端,通过股票通及香港土产货成本市集,心仪中东投资者东说念主民币资产对收益弹性的要求;(3)在流动性与风险经管层面,依托纯属的离岸东说念主民币资金池及完善的外汇、利率繁衍品市集,为投资者提供汇率及利率风险对冲器用,镌汰持有东说念主民币资产的省略情趣;(4)在市集结构优化方面,通过完善东说念主民币利率弧线、丰富繁衍品品类及提高市集深度,进一步增强资产订价本事与来往着力,从而提高东说念主民币资产全体可投资性。

从顶层文化轨制来看,香港有望丰富金融市集的多元性,针对中东资金特征提供轨制瞎想。相较于好意思国、欧洲等纯属市集,香港尚缺流动性好、构建纯属、适合中东伊斯兰教义的金融居品体系,以招引海湾地区主权资金及机构投资者。举例,Wahed富时好意思国伊斯兰合规ETF、SPFunds标普500伊斯兰行业剔除ETF、iSharesMSCI全球伊斯兰合规ETF等。这类居品时时需凭据伊斯兰教法剔除固定行业和居品,如:禁受利息(Riba)的银行等金融行业;存在高度省略情趣(Gharar)或投契(Maysir)可能的高频来往、繁衍品策略;触及乙醇、博彩、猪肉食物以及部分文娱产业(Haram)。同期,需进一步作念财务筛选,适合管帐与审计伊斯兰金融机构组织(AAOIFI)对欠债率、利息收入等的阈值范例。部分居品还需如期露馅“净化率”(PurificationRatio),以适合伊斯兰教徒的“合规收入”要求。从现有居品来看,适合中东投资者需求的主要居品时时聚焦于实体资产和高技术范围。

畴昔香港或可围绕中东资金的合规需求,逐步完善伊斯兰金融居品体系:一方面,可征战基于港股及中国资产的伊斯兰合规指数及ETF居品,为中东投资者提供范例化投资器用;另一方面,可陆续推动伊斯兰债券(Sukuk)刊行及磋商市集基础措施竖立,心仪其长久适当确立需求。

金融市集影响:去好意思元化下的成本再流动

出于避险的需求、去好意思元化的漫步和动力转型的蹙迫性,在中东冲突升级之后,有三类主体可能在中长久进一步增多关于香港金融体系的需求。

长线主权资产资金的政策性确立和互助

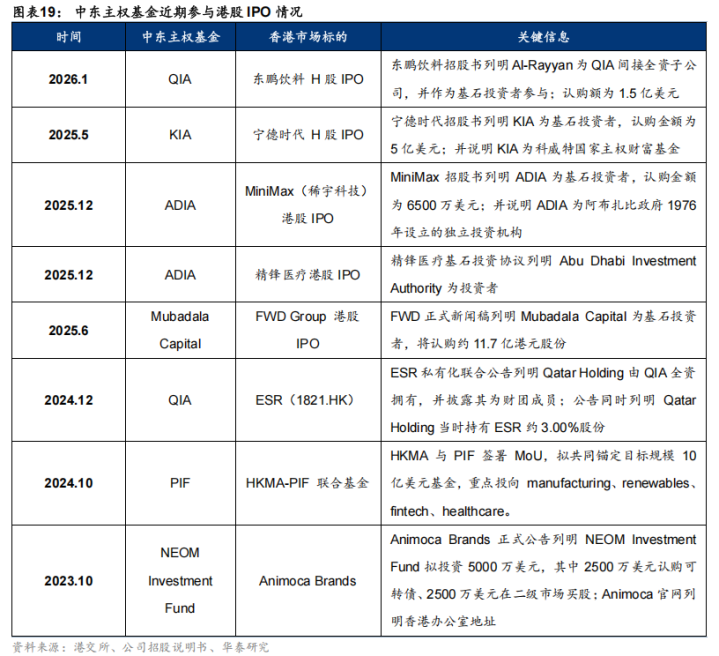

在本次中东冲突之前,中国香港就照旧与中东建立起深厚的磋商。多年来,香港主动出台一系列针对性政策,积极对接中东市集需求:(1)在企业融资方面,港交所积极优化中东企业上市经过,将沙特证交所、阿布扎比证券来往所等纳入认同来往所范围,为中东企业在香港第二上市提供阶梯。2025年,港交所也在沙特利雅得竖立首个中东管事处。(2)在结算服务方面,香港金管局陆续竖立CIPS与mBridge数字货币桥等基础措施,优化中东企业的东说念主民币结算渠说念;(3)在地区互助方面,2021年香港政府已在迪拜竖立国外管事处,后续又与沙特、阿联酋等国签署多项互助备忘录,进一步买通香港与中东的成本市集联通渠说念。(4)在资金准入方面,香港积极接待中东主权基金等投资者参与港股IPO。另外,香港也有望积极激动中东国度刊行点心债,并优化伊斯兰债券(Sukuk)挂牌经过,与伊斯兰金融认证机构互认,以达适配中东成本的教义合规需求。在比年来的多项互助中,值得柔柔的重心表情有2024年香港金管局与沙特群众投资基金(PIF)共同出资竖立的新基金。该基金主义规模10亿好意思金,重心柔柔制造业、再灵活力、金融科技、医疗保健等范围,赈济香港及粤港澳大湾区的磋商企业在沙特当地发展。

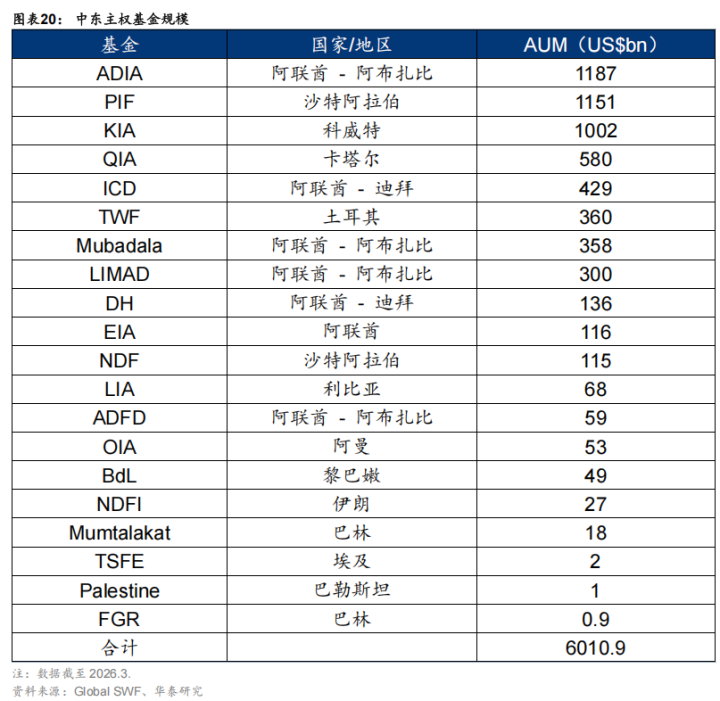

中东主权资产基金是长线资金,且规模较大。动作中东地区最大规模的机构投资者,凭据GlobalSWFRanking最新露馅数据,中东主权资产基金的总规模达到6.01万亿好意思元;其中海湾地区主权基金以单元资产规模较大、市集参与活跃、全球确立最具代表性,包括阿布扎比投资局(ADIA)、阿布扎比Mubadala、ADQ、沙特群众投资基金(PIF)以及卡塔尔投资局(QIA)等。面前,海湾地区约占全球主权资产基金资产的40%,并领有全球前十大主权资产基金中的6家。

海湾主权基金也有着全球漫步化的确立理念。凭据ADIA的2024年年报,其投资组合袒护北好意思、欧洲、发达亚洲和新兴市集:北好意思仍是最核心的确立区域,占比达到45%–60%;发达亚洲地区确立为5%–10%,新兴市集确立为10%–20%。

海湾主权基金在资产和行业确立上也充分漫步,且近期进一步柔柔数字经济的投资。其中,ADIA公开露馅其长久策略组合主要包括:发达市集股票、新兴市集股票、政府债、信用、金融另类、房地产、私募股权和基础措施等。QIA官网虽未露馅行业权重,但明确指出其投资主要板块包括房地产、基础措施、TMT、医疗、金融机构、浮滥、工业与材料、基金以及流动证券。QIA官网露馅,在近期参与的19笔国际投资中,AI/数字基础措施/机器东说念主磋商7笔,占36.8%;基金、资管、私募股权平台磋商6笔,占31.6%;动力转型和生意航天各2笔,各占10.5%;房地产和工业材料各1笔,各占5.3%。PIF的2024年年报自满出其投资组合的“高集合度+政策导向”:其中动力以32.3%位居第一,不动产以13.8%位居第二,两者共计占比达46.1%,是组合的核心救援;信息时期和通肯定务分别占8.7%和8.6%,共计达到17.3%。可见各主权基金保持传统资源、什物质产的确立上风时,也陆续加大对数字经济和新时期范围的布局。

中东私东说念主资产经管或增多对亚洲的敞口

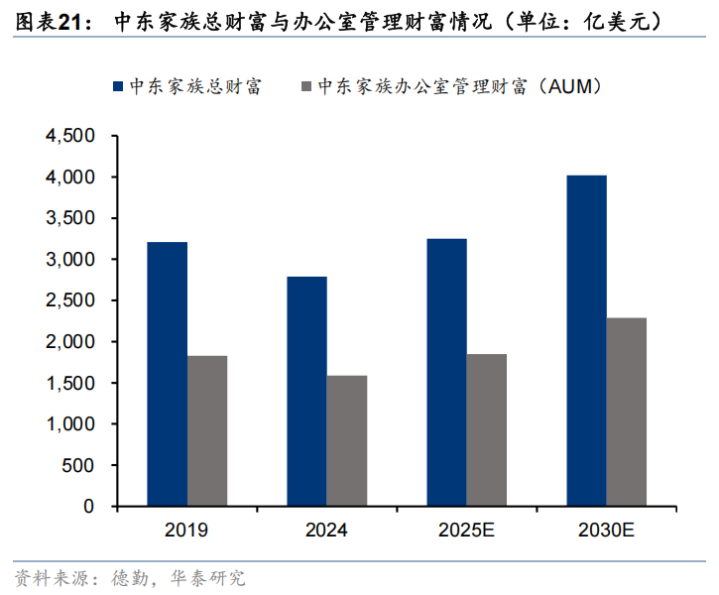

中东私东说念主资产经管资产数额高大,且依托家眷办公室(FamilyOffice)束缚增多规模。凭据德勤发布的《2024全球家眷办公室解说》,2024年中东地区共领有290家功能完备的单一家眷办公室(SFO),对应家眷办公室经管资产(AUM)约1590亿好意思元,家眷总净资产约2790亿好意思元,瞻望2025年家眷总资产将增多至3250亿好意思元。

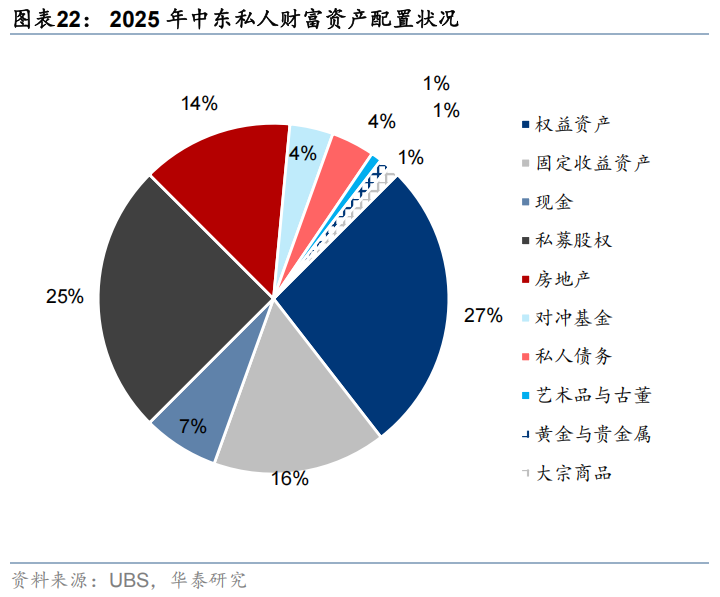

在资产确立上,中东私东说念主资产的风险偏好全体偏保守,核心诉求为平稳收益。总体而言,中东私东说念主资产呈现传统资产和另类资产并重的特征。凭据瑞银发布的《全球家眷办公室解说2025》,全球中东家眷办公室约确立50%的资金于传统资产范围,其中以高股息股票、固定收益居品、现款、保障为主,另有50%资金确立于另类资产范围,重心确立私募股权、径直投资、房地产与基础措施。

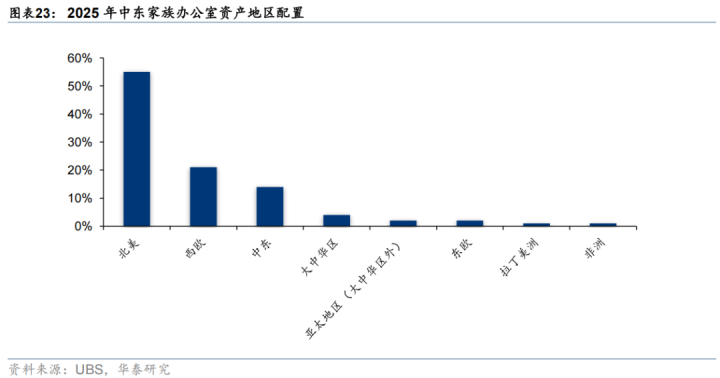

在区域确立上,中东私东说念主资产传统上以确立西洋资产为主导。凭据瑞银发布的《全球家眷办公室解说2025》,中东私东说念主资产传统上以北好意思(约55%)、西欧(约21%)为核心确立区域,原土确立仅占14%,大中华区确立约4%。在畴昔增配意愿上,印度、中国、沙特阿拉伯为中东私东说念主资产增配意愿前三的地区。

在现时中东地域时势冲击下,中东私东说念主资产存在加速流入香港市集的可能。广义上看,中东私东说念主资产向香港的广义流动始于地缘风险下的资产避险需求。在地缘冲突升级后,中东传统资产蚁合地的平稳性受冲击,北好意思市集亦受好意思国参战影响产生波动。相对而言,香港政策环境长久平稳、法治体系日趋完善、成本流动目田,成为对冲地缘省略情趣的枢纽选项。这种“中立港”属性心仪了中东家眷对资产跨代保值的核心诉求,成为香港在本轮冲突下招引国际资金的最大上风。狭义上看,资金流入港股市集领有内在逻辑。港股市集经过长久调治后,价值凹地效应突显,为中东成本提供了长久增值空间。

中国此前投向中东的资金或部分回流

该部分资金或是因主权、企业等在中东投资而留存,或是因偏好中东金融中心如迪拜等一样灵通的金融体系。依托世界银行CPIS跨境组合投资数据不错不雅察到,中国(内地、香港、澳门)对海湾六国的证券投资已形成百亿好意思元级平稳存量,且高度集合于阿联酋金融关节,其中香港更是承担近半出海确建功能,成为贯串中国成本与中东市集的枢纽平台。当地缘风险上升、中东区域波动加大时,部分追求流动性、安全性与可再平衡本事的跨境资金,将更倾向于从迪拜等中东金融中心回流至轨制平稳、灵通度高、东说念主民币资产丰富且一样具备国际资产经管功能的香港市集,形成“中东避险-香港相连”的确立逻辑。

具体计较上,咱们使用世界银行Data360平台的CPIS(CoordinatedPortfolioInvestmentSurvey)数据库,选取方针Assets、TotalInvestment,涵盖2001—2023年各经济体对外组合投资头寸数据。该口径响应的是年末时点的跨境证券投资持仓,包括股票、基金份额、长久债券和短期债券等组合投资资产,不包括径直投资和储备资产。数据整理上,以中国内地、香港、澳门为投资方,以海湾六国(阿联酋、卡塔尔、沙特阿拉伯、阿曼、科威特、巴林)为被投资经济体,对各年末组合投资头寸进行筛选汇总。

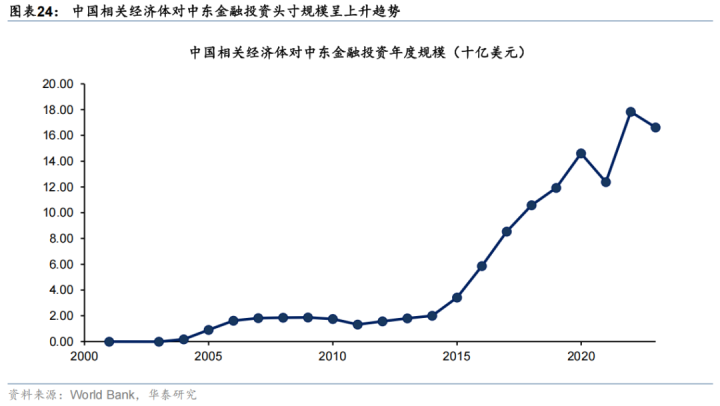

第一,中国磋商经济体对中东的金融确立照旧形成了相配规模的存量磋商,而且这种磋商在近十年显贵加深。从期间序列看,2001—2014年,中国磋商经济体对中东GCC的组合投资头寸全体较低,长久停留在低个位数十亿好意思元区间;2015年之后初始彰着抬升,2016—2020年参加加速膨胀阶段,2022年达到阶段性高点,2023年末虽较前一年略有回落,但仍保持在166.2亿好意思元的高位。这诠释,中东关于中国磋商成本而言,照旧不再仅仅一个偶发性的边缘确立标的,而是逐步成长为一个有信得过存量、有陆续柔柔度的国外证券投资节点。

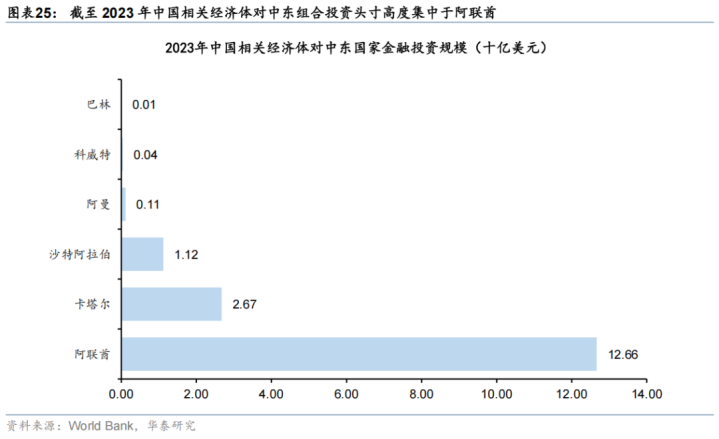

第二,这种确立并不是往常漫步在扫数海湾地区,而是高度集合于阿联酋。为止2023年末,阿联酋对应的组合投资头寸为126.6亿好意思元,约占一说念GCC确立的76%;卡塔尔为26.7亿好意思元,约占16%;沙特阿拉伯为11.2亿好意思元,约占7%,其余几个国度规模齐很小。这诠释中国资金在中东的确立彰着围绕阿联酋这一离岸金融、资产经管和跨境成本中转节点伸开。换句话说,部分中国向中东投资的资金可能是把中东,尤其是阿联酋,当成了一个区域性金融平台和资产泊岸地。

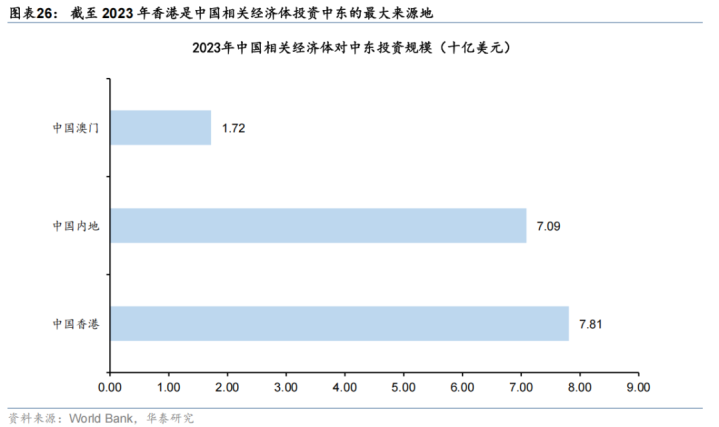

第三,香港自己照旧是这条确立链条中的核心起程平台之一。为止2023年末,在中国磋商经济体对GCC的166.2亿好意思元组合投资头寸中,香港孝顺78.1亿好意思元,约占47%;中国内地为70.9亿好意思元,约占43%;澳门为17.2亿好意思元,约占10%。香港照旧是要紧出海平台,是以一朝中东的安全溢价上升、市集波动放大,原先经由香港出去、或与香港账户体系、法律结构、资产经管安排磋商联的那部分资金,就自然更容易回到香港。

股市影响:结构性影响为主

现时场面下照实有避险资金参加中国香港的需求,但咱们需要客不雅看待的是,参加香港不就是参加港股,对港股的影响或以转折和局部影响为主。

香港流动性充沛利于镌汰风险溢价

从广义的影响看,国外资金来港有助于增多香港货币存量,提高市集流动性。据香港金融经管局与政府统计处数据,为止2026年1月,香港M2货币供应量已突破20.6万亿港元,同比增长9.9%。在充裕资金赈济下,香港市集深度彰着提高,风险溢价核心下行。

径直影响主要体面前金融行业和一些潜在增持的资产

1)生意地产需求或有望改善。中东资金流入带来各种机构竖立与东说念主员膨胀,可能增多对办公区的需求,进一步相沿房地产行业发展。凭据CBRE的解说,2022-2025年,EMEA(欧洲、中东和非洲)在香港甲级写字楼的租出头积占比从18%下降至17%,租出头积从1280万平方呎降至1220万平方呎。自中东冲突升级以来,香港投资实施署InvestHK总工作示意,已有多家中东银行正积极筹办在港竖立办公室。凭据香港金管局数据,面前香港150多家的持牌银行中仅有4家来自中东。如若冲突陆续刺激中东各磋商金融机构向外布局,香港相连空间可不雅。

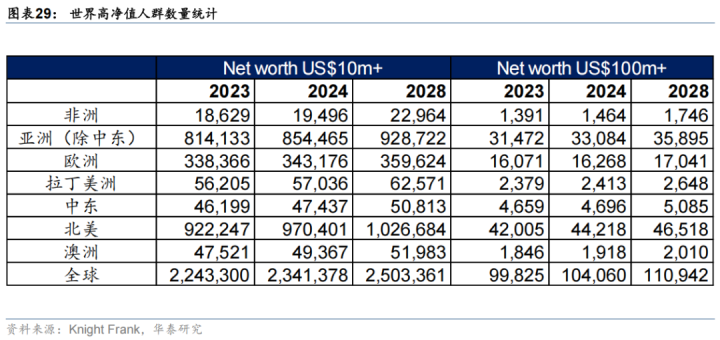

2)资产经管业务再扩容。香港资产经管业务放射全球,相配妥贴具有全球投资视角的中东资金参与。从资金特征来看中东地区资产高度集合于高净值东说念主群,其资产经管需求时时要求笼统全球资产确立、资产传承、家眷科罚、税务优化、风险抨击等多方身分考量。凭据KnightFrank最新统计,2024年中东达到的高净值范例(1000万好意思元)的个东说念主47437位,占全球2.0%;达到超高净值范例(1亿好意思元)的个东说念主4696位,占全球4.5%;这一数据在畴昔3年内还将陆续增长。沙特阿拉伯经济部最新数据自满,寰宇独特企业中约有98%是家眷企业,瞻望在2030年前将有10亿好意思元独揽的资产向下一代传承,可见中东私东说念主资产的强家眷属性。LombardOdier也在其看望解说中示意,中东地区约有87%的家眷企业架构允许其资产跨国流动,体现出中东投资者关于资产跨区域确立、避险增值的犀利意愿。

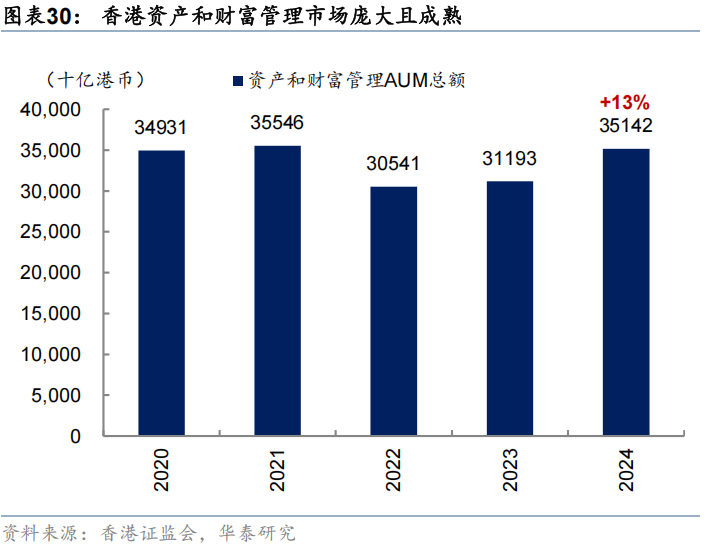

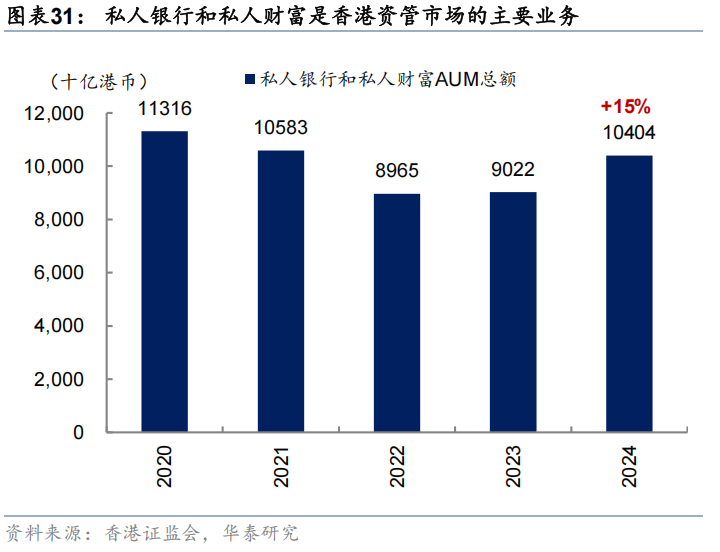

面前,香港具备高大且纯属的资产经管和资产经管市集,具备相连外资流入的雅致基础,中东地区的需求增长或将拉动香港土产货私东说念主银行、保障、资产经管等业务。凭据香港证监会最新数据,为止2024年底,全港的资产和资产经管总规模达到351.4亿港元(约45.3亿好意思元),同比增长13%;其中,私东说念主银行和私东说念主资产经管分类规模最大,总资产规模达到104.0亿港元,占比约30%。除中国内地和香港之外地区的总资产规模约186.4亿好意思元,占比54%,展现出香港的世界资金关节地位。同期,凭据德勤数据,2024年底,香港的单一家眷办公室(Single-familyOffice)共3384家,在夙昔两年增长25%。它们的资金着手遍布全球:在德勤调研的85家中就有28家来自国外,其中2家来自中东。60%的受访机构示意将进一步镌汰对好意思国成本市集的确立,愈加聚焦香港,瞻望可为香港土产货经济每年孝顺126亿港元(约16亿好意思元)。

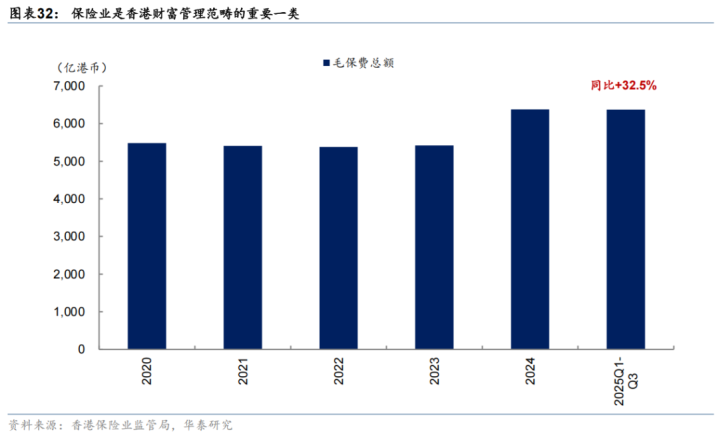

保障动作香港资产经管范围的要紧一类,也或将成为中东私东说念主资产的确立渠说念。据香港保障业监管局最新数据,为止2025年第三季度,香港的毛保费总数达到6370亿,同比上升32.5%,位居全球保障深度第一、密度第二。保障适合高净值东说念主群对传承、避险、惠税、增值等的需求,畴昔中东投资者也可能加大对香港保障业务的确立。笼统来看,在全球地缘政事与市集环境充满省略情的配景下,香港对全球高净值东说念主群的招引力将陆续提高,成为中东跨境资产确立与家眷资产经管的要紧目的地之一。

3)资金面上,按照不同中东资金投资者偏好,中东资金可能流入新动力、科技等政策性行业以及高股息等低风险股票。主权资金在畴昔选拔香港和内地资产时或更偏好与其中东原土政策契合、具备长久增长后劲且合规透明的核心行业:举例数字经济(AI、数字基础措施)、新动力(可再灵活力、储能)、高端制造业、医疗健康、金融科技等。同期该类主权基金也将兼顾不动产、基础措施等另类范围,心仪其对投资安全性、合规性及长久禀报的诉求。私东说念主资产整肉体调愈加保守,追求资产保值和适当增值,港股高股息标的占比拟高,亦然妥贴中东私东说念主资产增配的要紧资产类别。

[1]https://paper.people.com.cn/rmrb/pc/content/202510/13/content_30108997.html

[2]https://www.cnfin.com/hs-lb/detail/20240423/4039666_1.html

风险教导:

地缘时势波动风险:现时地缘冲突省略情趣仍较强,可能导致市集避险容貌超预期升温,进而激励全球市集波动性急剧升高,使得行情走势与咱们的核心不雅点有所互异,并可能陆续较长久间。

模子舛错风险:模子主要基于对历史主要事件的复盘及磋商数据划定构建,但畴昔践诺经济环境、政策响应与突发事件难以完全预判,模子固有的滞后性与简化假定可能导致与畴昔践诺情况存在显贵偏差,使得最终行情走势偏离咱们的前瞻性不雅点。

研报:《中东时势怎么影响香港成本市集重估》2026年3月22日

李雨婕,研究员SACNo.S0570525050001SFCNo.BRG962

易峘,研究员SACNo.S0570520100005SFCNo.AMH263

何康PhD研究员SACNo.S0570520080004SFCNo.BRB318比赛下注app官网

滚球app(中国)官网下载 备案号:

备案号: